La società a responsabilità limitata (S.r.l.) è certamente una delle forme più ricorrenti per svolgere attività d’impresa. Tradizionalmente destinata ad imprese di dimensioni più ridotte rispetto alla società per azioni, sta cominciando ad essere utilizzata anche per imprese di notevoli dimensioni, in quanto caratterizzata da maggiore duttilità organizzativa.

E’ dotata di un’autonomia patrimoniale perfetta e i soci non sono responsabili personalmente per le obbligazioni sociali, anche se hanno agito in nome e per conto della società.

Il capitale sociale della società a responsabilità limitata può essere anche inferiore ad Euro 10.000,00.

- Nelle s.r.l. con capitale pari o superiore a Euro 10.000 euro, alla sottoscrizione dell’atto costitutivo deve essere versato almeno il 25% dei conferimenti in denaro (il resto del capitale potrà essere versato successivamente) e l’intero ammontare di quelli in natura.

- Quando l’ammontare del capitale viene, invece, determinato in misura inferiore ad Euro 10.000, ma pari almeno ad 1 euro, i conferimenti possono farsi esclusivamente in denaro e devono essere interamente versati all’atto della sottoscrizione. Tale è il caso della S.R.L.Semplificata , la quale rappresenta una nuova opportunità offerta agli imprenditori per mettere in piedi una società con oneri minori rispetto ad una SRL ordinaria.

La costituzione di una SRL deve avvenire tramite atto pubblico da stipularsi da un notaio che avrà l’onere di registrare l’atto ed iscrivere la nuova società al Registro delle Imprese del territorio di competenza.

Alla sua costituzione, la SRL dovrà anche avere una sua partita IVA che verrà rilasciata al momento dell’iscrizione nel Registro Imprese.

Sarà infine necessario effettuare l’iscrizione all’INPS e all’INAIL.

Tassazione

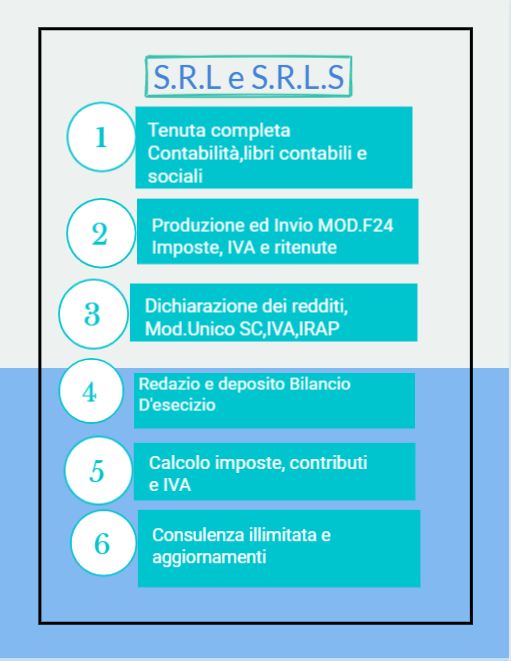

La SRL deve obbligatoriamente essere sottoposta al regime contabile ordinario.

C’è l’obbligo inoltre di redazione e deposito presso la Camera di Commercio della provincia di appartenenza dell’impresa del Bilancio, ovvero il documento in cui verranno esposti gli utili o le perdite d’esercizio e il patrimonio dell’impresa.

Una SRL è soggetta alle seguenti imposte sui redditi:

- IRES al 24% sull’utile di esercizio;

- IRAP al 3,9% sull’utile di esercizio.

Di Cosa ci occupiamo?